強敵環視之下,無糖茶破局之路在何方?

分析師 藍懷瑾

裡斯品類創新戰略咨詢

背景

2011年,農夫山泉推出了中國第一款無糖茶一東方樹葉,一度被評為“最難喝”的飲料,而在農夫山泉2023年中期報告中,無糖茶飲東方樹葉與茶π一起為農夫山泉帶來了52.86億元的營收。品類是隐藏在品牌背後的關鍵力量,東方樹葉的業績大漲離不開其所屬的無糖茶趨勢性品類的高速增長。

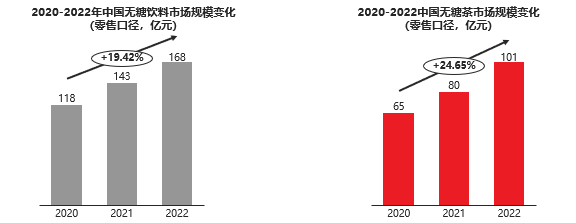

近年來,随着消費者健康意識的提升,越來越多的消費者在茶飲選擇上開始關注減糖、控糖,無糖飲料開始快速增長,其中無糖茶的成長更快,近三年複合增長高達24%,增速超過無糖飲料大盤。

▲數據來源:裡斯根據艾瑞咨詢信息整理

無糖茶成了今年飲料新品中最火的品類。根據統計,2023年41款茶飲料新品中,無糖茶的創新超過6成,總計有18個品牌推出25款無糖茶新品、36種口味。

風口之下,大小企業紛紛入局。

今年統一茶裡王推出了生榨綠茶,康師傅推出純萃零糖高山烏龍,怡寶推出了全新升級的佐味茶事,哇哈哈推出了KellyOne·一茶,東鵬推出了烏龍上茶,元氣森林推出發茶金桂普洱無糖茶,喜茶推出了空茶玄米大麥飲。除了飲料品牌之外,乳品、食品、啤酒品牌也開始進軍無糖茶市場,伊利推出旋蓋式伊刻活泉現泡茶,盼盼推出了玄米大麥茶,青島啤酒基于其在大麥原料和技術上的優勢和積累推出優活家大麥茶……這些産品隻是無糖茶賽道的冰山一角,還有更多的企業源源不斷的入局,進一步推動無糖茶品類發展。

▲圖片來源:網絡

盡管現在的無糖茶市場競争白熱化,但還遠沒達到競争格局的終點。

參照日本市場,中國無糖茶市場最終将有望成為800億乃至近千億的賽道,并誕生3-4個數百億級的玩家。

由于日本無糖茶市場已經較為成熟,因此它的市場發展軌迹可以起到很好的參考作用。日本無糖茶品類經曆了3個發展階段:

第一階段是品類導入期。日本的無糖飲料同樣起源于健康意識的提升。1985年,伊藤園發明了世界上第一個罐裝綠茶,并正式發售,此時無糖茶占比僅2%,這一階段無糖茶發展背後的驅動因素是對于有糖飲料的替代。

第二階段是快速發展期。1990年伊藤園推出世界上第一個PET瓶裝綠茶,此後三得利、麒麟、可口可樂等一衆企業紛紛布局無糖茶賽道,推動日本無糖茶的發展進入了快速發展期,曆經約十年快速爆發的過程,無糖茶在即飲茶市場的品類占比從2%提升到了25%。

第三階段是品類成熟期。1995年後日本無糖茶市場增長放緩,進入平穩發展的階段。

參照高階市場的無糖茶占即飲茶市場的比重來看,未來中國的無糖茶市場還有很大的發展空間。基于2022年數據,國内無糖茶在即飲茶市場中占比不到8%,對應日本市場的發展階段來看,目前中國無糖茶市場的發展僅在品類導入期,且國内無糖茶的占比與澳大利亞的50%以上、日本的70%以上相比差距較大。

在飲品健康化的趨勢下,無糖茶對于有糖茶的品類替代将會繼續發展,且無糖茶在不含糖、口味不厚重的同時還有茶的甘甜,對于部分消費者而言可以成為瓶裝水的替代,在這兩類需求的推動下,中國的無糖茶市場最終有望達到800億乃至近千億的市場規模。

在日本無糖茶市場的發展過程中,誕生了4個無糖茶的大玩家。開創無糖茶品類的伊藤園Oi Ocha無糖茶品牌銷售規模超百億元,占據日本無糖茶市場約3成的份額;三得利旗下與京都老字号茶葉店合作的伊右衛門品牌實現了近百億級銷售規模,占據日本無糖茶市場約2成的市場份額;日本可口可樂開發的淩鷹品牌以及麒麟的午後紅茶目前銷售規模均超50億元,各占據約1成的市場份額。

中國目前的茶飲料市場已然是日本的兩倍有餘。在中國這樣大的市場,伴随着無糖茶高速發展的東風,理應也有足夠的品類創新機會,并依托品類的力量誕生3-4個數百億的玩家。

而如今國内無糖茶市場的競争情況是東方樹葉和三得利兩個玩家占據市場約七成的銷售規模,新入局的玩家雖多,但鮮少有新品突圍,國内的糖茶市場遲遲未能現排名第三的品牌。但這并不意味着無糖茶的市場不存在新玩家的機會,中國無糖茶市場還遠遠未達競争格局的終态。究其原因,現有玩家并未突圍是因為他們大多隻是采取簡單的跟随策略,缺乏真正意義的品類創新,并未綁定具備長期發展價值的品類。

複盤整個飲料市場的發展,所有的成功品牌都是立足于成功的品類。而成功的品類,則是立足于消費者心智的品類創新,創造全新需求或是解決老品類的痛點。

在創造全新需求上,佳得樂開創了補充運動時消耗的水和電解質的運動飲料;紅牛開創了補充能量、提神醒腦的功能飲料;養樂多開創了乳酸菌飲料;王老吉開創了涼茶飲料……

在解決老品類痛點上,農夫山泉開創了比純淨水更符合人體健康需求的天然水;元氣森林對立傳統氣泡水含糖量高、不健康的痛點開創了無糖氣泡水;OATLY對立動物奶導緻的乳糖不耐受、生産不環保的痛點開創了燕麥奶……

反觀上文所述的一衆新品,有的隻是推出了個别新的口味,企圖基于市場風口分一杯羹;有的宣傳原料好、茶味甘,或是宣傳萃取和鎖鮮的技術,企圖給消費者提供更好的無糖茶産品,但在産品層面并沒有給消費者新的感受和體驗,也沒有直擊現有的無糖茶品類的痛點。對于這些無糖茶新品牌而言,如果不能開創并主導一個真正有價值的品類,極容易淪為風尚化的産品,難以進入消費者的心智。

新品牌該如何做

才能在無糖茶市場中實現突圍?

企業競争的終極競争方法是開創新品類、成為品類代表。裡斯咨詢推出了全球首個品類創新思維模型,其中品類創新有三大洞察:

市場洞察

即發現市場上潛在的需求或者空白。可結合新趨勢、高層級市場的發展曆史、消費者的變化以及渠道成本等去觀察、去發現創新的機會。

以“關注高層級市場的發展曆史”為例。縱觀日本的無糖茶市場發展,經曆了從強調無糖到好喝的無糖的演變,最終進入功能性無糖茶的時代。最早的時候,無糖茶是健康趨勢下,對立不健康的有糖飲料而産生的産品,最初僅僅是滿足無糖的需求。後來人們開始期待好喝的無糖茶,并且随着無糖茶企的進一步内卷,新的品牌開始在無糖茶的功能性發力。

基于裡斯過往的消費者調研,不好喝、苦澀的口感是消費者對目前的中國無糖茶産品提及率最高的痛點,對于下一階段的中國無糖茶發展來說,好喝、不苦澀是潛在的創新方向。

技術洞察

新技術往往會解決老品類的一些問題,成為品類創新的切入口。比如麒麟在2000年在原料、工藝上進行創新,使用含有大量茶氨酸的玉露和冠茶茶葉,并添加生茶葉提取物,使綠茶飲料更具茶的鮮味和甜味,開創生茶品類,成為當年日本軟飲料市場上最暢銷的産品,解決了當時的日本無糖綠茶飲料苦澀味道偏重的痛點。

心智洞察

即發現消費者心智中的空缺機會,去搶占這個空缺,進而打造新品類。

我們需要洞悉的是無糖茶的消費者關注什麼?消費者想喝無糖茶的時候,他們想喝的是一款怎樣的無糖茶?目前的産品是否存在什麼未滿足的需求或痛點?

以三得利為例,基于口味的區别,不同消費者可能偏好特定的不同茶種,有的人喜歡紅茶,有的人喜歡綠茶,有的人喜歡烏龍茶,三得利的成功正是基于茶種的分化,利用日本消費者 “烏龍茶是來自中國的最好”的認知,定位為“來自中國的正宗烏龍茶”,從而主導了無糖烏龍茶這一大品類,依托烏龍茶品類的力量實現快速發展。

再以日本第二大無糖茶品牌绫鷹為例,在伊藤園和麒麟生茶之後,绫鷹洞察到了新的痛點。當時的即飲無糖茶與日本消費者長期習慣的現泡壺煮茶的口味仍存在差距,于是绫鷹依托“像茶壺中現泡的綠茶”的定位,在日本無糖茶市場中成功突圍,成長為如今的日本第二大無糖茶品牌。

此外,有的消費者喝無糖茶的時候存在提神的訴求,但有的場景下,比如夜晚,提神的功能恰恰成為了無糖茶的痛點,阻攔了部分消費者選擇無糖茶,這也是為什麼不含咖啡因的大麥茶正快速成長為日本第二大茶種的原因。

結語

綜上,中國無糖茶市場最終有望成為800億乃至近千億的賽道,并誕生3-4個數百億級的玩家,新品牌在競争激烈的無糖茶市場中突圍的最佳方式在于開創并占據新的品類,聚焦打造有價值的品類創新,才能确保品牌能夠持續地成長。