2023廣州車展洞察:新車型狂卷,真品類稀缺

裡斯咨詢高級顧問 趙春璋 裡斯咨詢高級分析師 王露露 裡斯咨詢高級分析師 王卓識

裡斯咨詢分析師 王怡菲 裡斯咨詢分析師 傅山

圖片來源:網絡

左:小鵬展台;右:别克展台

中國新能源市場生機勃勃,但裡斯汽車項目組看到的是繁榮背後中國品牌們認為中高檔市場有利可圖後,紛紛湧入中高端市場,帶來的智能化區隔模糊、尺寸越級、造型相似的同質化内卷。

消費者:都是“智能汽車”,我該選誰?

受消費端需求和供給端推動,各純電品牌推出的中高檔車型已無不是“智能汽車”,生怕被扣上不智能的帽子。智能駕駛、空氣懸架、後輪轉向、智能交互、智能網聯等等科技配置,必不落後,你追我趕。

圖片來源:網絡

左上:小鵬XNGP;右上:智己IM AD

左下:騰勢N7智能駕駛;右下:蔚來NIO Pilot

更有甚者,極越為了打造全面智能,将泛泛的智能配置,包括且不限于Apollo智能駕駛、車燈交互、大環屏、智能語音、電吸門、配手柄玩遊戲,打包堆砌到極越01,不可不謂之卷界天花闆。

圖片來源:極越官網

外飾設計和全沉浸休閑艙

而站在消費者角度,宣稱“智能汽車”的品牌間有何區隔早已模糊不清,甚至也搞不清很多智能配置是什麼。例如11月初沸沸揚揚的“AEB之争”,即使業内早已認為AEB是由來已久、成熟的被動安全配置,但消費者除了關注小鵬、問界兩大焦點品牌之外,仍有大量消費者不清楚什麼是AEB,去檢索和讨論AEB的定義和功能到底是什麼。

抖音關鍵詞搜索指數

品牌陷入“軍備競賽”,沒能建立心智壁壘是關鍵。

消費者的認知模式是用品類思考,用品牌表達。品牌沒能占據消費者心智中最有價值的類,也沒能清晰突出自身品牌産品的差異優勢,長此以往的結果就是品牌缺少心智壁壘,随波逐流——什麼配置别人有就搭載什麼配置,或者幹脆泛泛堆砌智能配置,陷入智能化的“軍備競賽”。

發展至今,各個智能汽車品牌們似乎已經意識到問題,試圖通過發力智能安全、全場景高階智能駕駛、智能座艙、空氣懸架等不同方向,建立差異化優勢。但哪些才是消費者認為更有價值的智能、哪些是品牌能夠在消費者心智中建立差異化心智壁壘的,有待品牌明确。

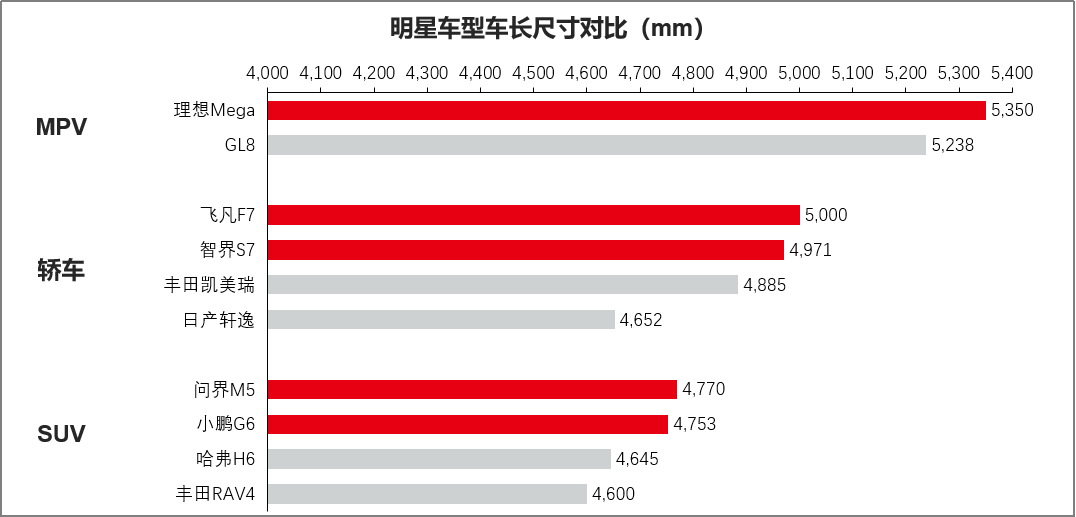

車好大,像開船

中國品牌車型尺寸大型化趨勢顯著。在燃油時代,國産主流轎車和SUV的車長分别在4.8米和4.6米左右。但在新能源時代,似乎隻有尺寸越級的大車才能建立銷量,各中國品牌紛紛重新定義新能源車型的尺寸。

更有本次車展的話題王之一——理想Mega嘗試重新定義MPV,但Mega隻有造型和車長拿得出手,是老闆唯一不用“考慮跳樓”的。産品設計上,這麼大的車卻沒有後輪轉向,完全沒有理解消費者的痛點和需求,還自诩最大的産品經理。

圖片來源:網絡

誠然中國消費者喜歡大車,但被忽略的是,車型大尺寸帶來的是轉彎半徑大、停車困難、通過性差,這幾點劣勢在越來越多的城市市區體驗中将越來越明顯。

設計師跳槽啦?

科技感、未來感已成為各品牌追求的設計要素。但純電動車品類的全球領導者特斯拉重新定義的純電車型外觀,深遠地影響了純電車型外觀設計,似乎也減少了設計師的靈感。一些純電車型從某個角度看甚至差别不大。

新能源品牌破局之道

純電時代再造“豐田”神話

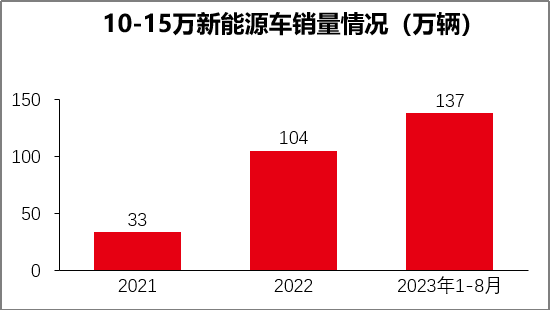

在《純電化加速,舊王已死,新王當立》文章中已提出前瞻觀點——純電經濟型市場将成中國純電市場的競争主戰場,同時經濟型也将是規模最大的市場。

當下受制成本和供給端推動,純電動車品牌主推和上新車型普遍超過20萬元,直接推動了該價格帶銷量占比的提升,但從燃油車品類來看,10-15萬元的經濟型仍然是最主流的市場,銷量占比接近4成,消費者的購買力也主要在此。

從趨勢上看,經濟型價格段新能源市場已經呈現高速發展态勢,增速保持在150%以上。

從競争來看,經濟型純電市場内競争相對小。純電專家品牌普遍主銷車型在20萬以上,新能源領導者比亞迪向上布局高端化,價格段内尚無強勢純電品牌占據。

因此,經濟型純電市場内相對無争并且已經啟動,是現在小、未來大的趨勢品類,是中國品牌再造純電時代“豐田”神話的絕佳機會。

Think Small,做一條反方向的魚

根據裡斯品類創新戰略咨詢的理論與實踐經驗,對于後進品牌的啟示是:站在領導者對立面。經過20年的發展,全球純電市場已經形成以特斯拉為首的“一超多強”的競争格局。作為“一超”,特斯拉在技術、心智和成本上的壓倒性優勢給後進入者極大的壓力。但是,複盤“多強”相對成功突圍的品牌,起步期均是開辟了相對于特斯拉的“無争地帶”。

純電市場“一超多強”競争格局

在當下純電品牌車型普遍越級,紛紛上市和布局大尺寸車型的趨勢下,消費者心智中純電小車(緊湊級)品類仍留有空白。同時,純電“小車”具有在市區好停、好開的優勢;競争上,該尺寸也沒有強大的純電品牌布局;人群上,大量單身/情侶人群出行仍然對純電小車存在明顯需求,與家庭出行人群有所不同。

因此,品牌通過定義具有一定品質感、科技感的純電“小車”品類,同樣有機會把握主流消費者。

劍指全球,拓市場、提勢能

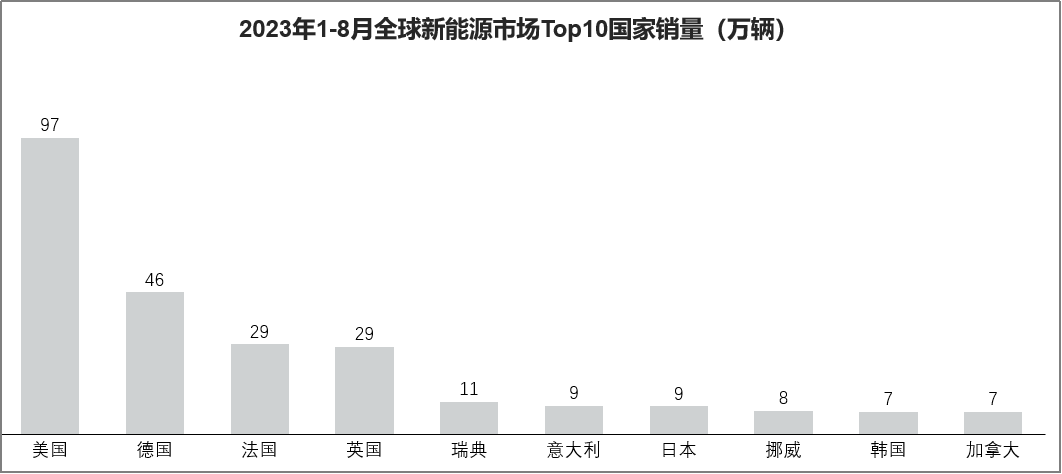

中國已是當下全球高階新能源汽車市場,是歐美等燃油時代強勢汽車市場的未來式。中國新能源汽車産品力也至少領先歐美品牌2個代際,存在打造全球化品牌的機會。

放眼全球,更大的新能源市場在海外。2022年,我國汽車出口量首次超越德國,成為世界第二大乘用車出口國。但是,我國汽車出口國家以發展中國家為主,尚未深入海外新能源的主流市場。銷量上,2023年前三季度特斯拉全球車型Model Y全球銷量89.2萬輛,遠超比亞迪宋(BEV+PHEV)的43.2萬輛。

結語

在裡斯觀點《上海車展,熱鬧有餘,虛假繁榮》已經提到“熱鬧有餘”,裡斯看到的實則是“虛假繁榮”,大部分車企已陷入戰略誤區,品牌失敗已開始倒計時。現在來看,已經有一些品牌在這樣的競争之下敗下陣來,典型的代表——“再不找到方向”的蔚來,五年半虧764億,傳出11月份減少10%左右的崗位,不可不謂之壯士扼腕。

2023依舊是中國智能電動車品牌的亂舞春秋,但也是機會迸發的關鍵期。在即将到來的2024,危機并存下,中國汽車品牌們更需謹慎對待,隻有從消費者認知出發,清晰定義品類并占據消費者心智的品牌方有勝算。